16 luglio 2018

Sei mesi dall’introduzione della MiFID II: cos’è cambiato sinora per gli Etf?

Con MiFID II e una maggiore sensibilità ai costi in generale, si è registrata un’accelerazione del passaggio a modelli di consulenza a parcella e si è generata una maggiore attenzione agli Etf da parte dei distributori: di particolare interesse il caso del mercato italiano

Stephen Cohen, Head of iShares Emea di BlackRock, ha così commentato, in un paper, i primi sei mesi dall’introduzione della direttiva MiFID II.

La svolta dei 18 anni è un’importante pietra miliare che significa maggiore indipendenza e autosufficienza, positivo riflesso dell’attuale fase dell’industria degli Etf in Europa. I primi Etf domiciliati in Europa, infatti, sono stati lanciati da iShares 18 anni fa: due Etf azionari europei quotati alla Deutsche Börse l'11 aprile 2000 e un Etf sull’azionario Uk quotato alla Borsa di Londra il 28 aprile 2000.

Nonostante siano trascorsi sei mesi dall’introduzione, la MiFID II guida la consapevolezza in merito all’utilizzo degli Etf come strumenti per investire in tutte le asset classi e aree geografiche, facendo luce sui costi e imponendo una rendicontazione delle negoziazioni. Questo supporterà la prossima fase di crescita dell'industria europea degli Etf.

Focus su costi + valore: in un momento in cui le persone diventano più sensibili ai costi, la MiFID II sta accelerando il cambiamento, dando fondamentalmente maggior risalto al business della gestione patrimoniale. Sta accelerando i modelli di consulenza patrimoniale a parcella, dove il consulente è remunerato dall'investitore e non dal prodotto, aprendo quindi il mercato della consulenza all'utilizzo degli Etf come strumenti d’investimento efficienti per generare il rendimento per il cliente.

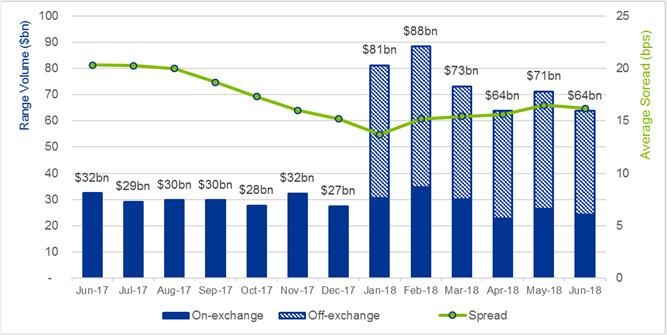

Trasparenza nelle negoziazioni: ora che le negoziazioni degli Etf devono essere segnalate, Euronext stima che il volume annuale di scambi riportati quest'anno sarà pari a 2.300 miliardi di dollari statunitensi, contro i 1.300 miliardi dello scorso anno. Tra gennaio e giugno di quest'anno, le negoziazioni riportate sulla gamma di Etf Ucits di iShares sono aumentate in media del 61%, elemento non riconoscibile prima dell’introduzione di MiFID II, con una crescita che sale al 74% per il reddito fisso.

Come gli investitori ne stanno beneficiando

I) L’accelerazione del passaggio a modelli di consulenza a parcella porta a una maggiore penetrazione nell'indicizzazione e a un miglior valore per l'investitore.

Sulla scia della domanda da parte dei gestori patrimoniali di portafogli diversificati ed efficienti dal punto di vista dei costi, la regolamentazione sta sostenendo l'utilizzo di strumenti indicizzati ed Etf nei portafogli. In Italia, ad esempio, è aumentato in modo significativo l’interesse e le conversazioni con i distributori che desiderano saperne di più sulla creazione di portafogli realizzati con Etf. Inoltre, assistiamo a una crescita costante del lancio di soluzioni d’investimento costruite con Etf sotto forma di mandati discrezionali e prodotti unit linked.

II) MiFID II aiuta gli investitori nella selezione di broker e delle piazze di trading, con potenziali impatti positivi in termini di contenimento dei prezzi.

Il costo di acquisto di un Etf può variare a seconda della strategia, della sede di negoziazione e del broker scelti per eseguire la transazione.

I broker che scambiano maggiori volumi di uno specifico Etf sono potenzialmente portati a offrire prezzi più contenuti.

L'aumento della visibilità delle negoziazioni, combinata con una maggiore trasparenza introdotta da MiFID II, offre agli investitori la possibilità di trovare il prezzo più competitivo.

Prima di questi requisiti di reportistica era molto più difficile per l'investitore identificare il broker o la piazza più appropriata ove eseguire un ordine.

III) Maggiore scelta per gli investitori che negoziano esposizioni di grandi dimensioni.

L'attrattiva degli Etf per molti investitori istituzionali è la flessibilità di negoziare grandi esposizioni rapidamente e facilmente.

L'aumento della trasparenza dei volumi degli scambi dagli Etf nell'ambito della MiFID II sta aiutando gli investitori a comprendere che il settore è grande e abbastanza liquido per qualificarsi come uno strumento d’investimento efficace.

IV) Una rete crescente di market maker.

I market maker sono una parte essenziale dell'ecosistema degli Etf. Al crescere del numero di market maker in un ecosistema di trading, diventa più facile per gli investitori in Etf effettuare transazioni o, in altre parole, aumenta la liquidità del mercato degli Etf.

In Europa, dall’introduzione di MiFID II il numero dei market maker è cresciuto del 25%. Ciò è in parte dovuto ai nuovi obblighi di registrazione in qualità di market maker presso le Borse Valori imposti da MiFID II ai liquidity provider, nel contesto delle aspettative correnti in termini di crescita dell'attività di negoziazione degli Etf sulle Borse europee.

Grafico1: Diffusione della gamma iShares EMEA ed evoluzione del flusso

fonte: per tutti i dati, BlackRock.