22 dicembre 2021

Alla ricerca di un equilibrio: i rischi per la crescita richiedono un approccio delicato della politica per l’inflazione

Ed Perks, Cio di Franklin Templeton Investment Solutions, valuta quale potrebbe essere il decorso della crescita economica e dell’inflazione nel 2022, l’importanza della politica monetaria per la stabilità del mercato finanziario e le implicazioni per una strategia d’investimento multiasset

La rapida chiusura delle economie globali durante la pandemia di Covid 19 aveva inciso profondamente sulla domanda dei consumatori, le catene di fornitura e gli utili societari. Mentre queste economie proseguono a sbalzi nel processo di riapertura, gli elementi concomitanti di aumento della domanda e turbative delle consegne hanno agito come propulsori delle pressioni dell’inflazione, il tutto in uno scenario di varianti del Covid. Ed Perks, Chief investment officer di Franklin Templeton Investment Solutions, valuta quale potrebbe essere il decorso della crescita economica e dell’inflazione nel 2022, l’importanza della politica monetaria per la stabilità del mercato finanziario e le implicazioni per una strategia d’investimento multiasset.

La pazienza è necessaria con il persistere delle pressioni inflazionistiche

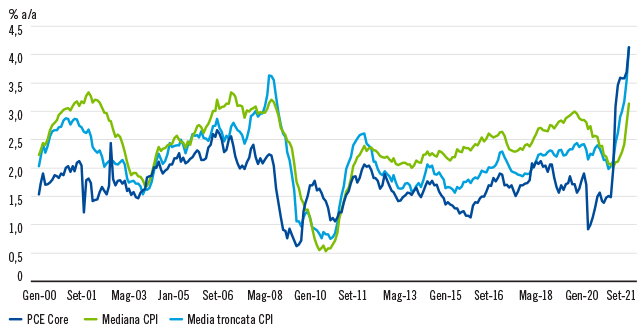

La chiusura dell’economia globale a metà 2020 è stato un evento unico nella storia recente, per la sua capacità di sconvolgere il flusso di beni, servizi e forza lavoro in tutto il mondo. Da allora, nuove chiusure sono state imposte periodicamente in varie regioni dove riemergevano focolai del Covid 19, spesso con pochissimo preavviso. Le catene di fornitura globali hanno risentito pesantemente di quest’incertezza, con difficoltà nel soddisfare la rapida ripresa della domanda di merci nel 2021. Questa domanda di dimensioni superiori al normale è legata ai sani bilanci dei consumatori e delle aziende, cui hanno contribuito le politiche monetarie e fiscali generose. Di conseguenza abbiamo assistito a un drastico aumento dell’inflazione nei mercati sia sviluppati sia emergenti, che ha generato preoccupazioni tra i responsabili della politica, le società e gli investitori. Negli Stati Uniti, l’inflazione core (esclusi energia e alimentari) a novembre era arrivata al 4,9% su base annualizzata (vedi grafico 1; fonte: US Bureau of Labor Statistics, Consumer Price Index Summary 2021 M11 Results), superando decisamente l’obiettivo di lungo termine stabilito dalla Federal Reserve (Fed) statunitense.

Grafico 1: Varie misure dell’inflazione Core

Fonti: Franklin Templeton Investment Solutions, US Bureau of Economic Analysis, Federal Reserve, Federal Reserve Bank of Atlanta, US Bureau of Labor Statistics, Federal Reserve Bank of Cleveland, all’1 ottobre 2021.

Gli effetti di base hanno contribuito a questa cifra, che tuttavia è rimasta elevata negli ultimi otto mesi. Una dinamica simile è stata visibile nel Regno Unito, in Canada, nell’Eurozona e in una serie di Paesi dei mercati emergenti.

In condizioni normali, cifre come queste sarebbero sufficienti per dare il via a un’azione concertata di politica monetaria destinata a raffreddare l’economia, ma le Banche Centrali più importanti, fino a ora, hanno adottato un approccio più misurato, sul quale hanno influito i problemi legati alla pandemia del Covid 19. Mitigare l’inflazione è il fine principale, tuttavia i responsabili della politica devono contestualizzare le loro decisioni a fronte di un indebolimento della crescita e della ripresa del mercato del lavoro, che potrebbero risentire ulteriormente dell’arrivo di una nuova variante del coronavirus.

A fronte di questo scenario, siamo convinti che l’inflazione globale continuerà prevedibilmente ad aumentare fino alla fine del 2021, con la domanda ancora elevata per l’intero periodo delle festività natalizie e i problemi correnti nelle catene di fornitura che mantengono la pressione sui prezzi di input e output. Ci attendiamo tuttavia che l’inflazione arrivi a un massimo prima della metà del 2022, con la normalizzazione della crescita economica, il calo della domanda e i problemi relativi alle forniture che iniziano a risolversi. Possono già cominciare a dimostrarlo il calo dei lavori arretrati e un aumento graduale delle scorte di beni lavorati. La transizione in atto a un’economia guidata dai servizi dovrebbe a sua volta minimizzare l’effetto delle pressioni sulle catene di fornitura transfrontaliere.

Pur ritenendo che l’inflazione dovrebbe cominciare a scendere entro tempi brevi, non ci attendiamo che torni a livelli normali prima della fine del 2022. L’inflazione, inoltre, può stabilizzarsi a un livello superiore a quello del mondo preCovid 19, quando un’inflazione bassa era data per scontata.

Attribuiamo una maggiore probabilità a una fascia tra 2,0% e 2,5%, per vari motivi, tra cui la crescita delle retribuzioni e un approccio più rilassato alla politica inflazionistica. È improbabile che le retribuzioni salgano sfuggendo a qualsiasi controllo, ma potremmo assistere a una pressione persistente al rialzo in tutti i settori, se i tassi di partecipazione alla forza lavoro restassero ancora bassi. Un aumento dei livelli di produttività potrebbe raffreddare i costi unitari della forza lavoro, ma è probabile che l’inflazione resti superiore ai livelli prepandemia ancora per qualche tempo.

Mentre prevediamo come caso di base per l’anno prossimo una normalizzazione dell’inflazione, non si può escludere una materializzazione concertata di certi rischi, che manterrebbe l’inflazione elevata per tutto il 2022 e proseguire anche con l'arrivo del 2023. Questo scenario è meno probabile, secondo noi, tuttavia bisogna prenderne atto, alla luce del possibile effetto sui mercati finanziari. Un elemento importante è che lo stimolo legato alla pandemia è stato benefico per i bilanci delle famiglie, mentre le restrizioni agli spostamenti e ai viaggi hanno contribuito a un aumento dei risparmi e del potere di spesa. Ciò potrebbe condurre a una domanda persistentemente superiore a quella tendenziale, che secondo noi contribuisce in misura rilevante all’inflazione. Problemi imprevisti nelle forniture associati a scarsità della manodopera, produzione globale, nuovi lockdown imposti dal Covid 19 e carenze di energia potrebbero a loro volta esacerbare ulteriormente l’inflazione.

Altrove, prossime misure di stimolo fiscale, quali il pacchetto da mille miliardi di dollari per le infrastrutture del presidente degli Stati Uniti Biden, potrebbero rafforzare non intenzionalmente le pressioni dell’inflazione, sostenendo al tempo stesso anche la crescita economica tramite importanti progetti di nuove costruzioni.

Una ripresa sostenuta dipende dall’approccio prudente dei responsabili della politica

Ci attendiamo che le Banche Centrali più importanti adotteranno approcci alquanto diversi tra loro alla politica monetaria nel corso del 2022, aderendo tuttavia ai programmi annunciati attentamente per la normalizzazione. La Bank of Japan e la Banca Centrale Europea hanno optato per un approccio ottimista, ma la Fed, insieme alla Bank of Canada e altre, è stata più aggressiva, preannunciando il tapering degli acquisti di asset che dovrebbe precedere i previsti aumenti dei tassi d’interesse.

Il programma di tapering degli acquisti di asset della Fed, iniziato a novembre, dovrebbe completarsi nella prima parte del 2022, mentre anche i tassi dei Fed fund saranno saliti a un livello molto basso entro la fine del 2022, secondo le proiezioni attuali (fonte: US Federal Reserve, Summary of Economic Projection, dicembre 2021). Un progresso costante di questo tipo verso la normalizzazione dovrebbe consentire all’inflazione di svanire a un ritmo naturale, secondo noi, senza richiedere alcun pesante intervento politico. Altre mosse per controllare l’inflazione potrebbero far precipitare un calo dei mercati azionari, tenendo conto delle valutazioni attuali elevate e della crescita che continua a essere superiore a quella tendenziale, ma sta rallentando. Le ultime proiezioni della Fed indicano che il prodotto interno lordo degli Stati Uniti sta già scendendo dopo un’impennata postpandemia nel 2021 (fonte: ibid).

Vi è anche un rischio che una riduzione troppo repentina della liquidità possa far rallentare la crescita a livelli critici, minando la fiducia delle imprese e l’investimento delle società in misura tale da obbligare le Banche Centrali a un’inversione di marcia per tornare a sostenere le economie e i mercati. Un irrigidimento prematuro potrebbe anche pesare negativamente sul sentiment degli investitori e dei consumatori, rendendo meno efficace qualsiasi allentamento retrospettivo.

Negli Stati Uniti, il rinnovo di un secondo mandato per il presidente della Fed Jerome Powell crea una gradita continuità per i mercati finanziari e dovrebbe mitigare i timori per la stabilità della politica monetaria. Una riconfigurazione del board della Fed, tuttavia, potrebbe rafforzare le probabilità di un approccio più aggressivo, legato alla persistenza dell’inflazione e l’influenza di fattori politici quali la politica fiscale.

Implicazioni per una strategia d'investimento multiasset

Siamo ancora favorevoli alle azioni rispetto alle obbligazioni per il 2022, considerando che gli utili delle società restano generalmente sani, indicando che le imprese sono riuscite a salvaguardare la redditività trasferendo l’aumento dei costi di input sui clienti. Ciò è stato facilitato dalla forte domanda, e dimostra che una certa inflazione non è necessariamente negativa per le azioni.

Se i margini resteranno robusti per tutto il 2022, i mercati azionari potrebbero rafforzarsi ulteriormente con la normalizzazione dell'inflazione. Peraltro, potrebbe esserci una pressione sulle valutazioni elevate, rispetto ai livelli storici, qualora fossero deluse le aspettative ambiziose per la performance degli utili. La minaccia attuale di nuove varianti del Covid 19 è un rischio che potrebbe sicuramente deprimere gli utili, soprattutto se i governi decidessero di agire con prudenza. Lockdown e restrizioni ai viaggi più o meno severe serviranno tutti a turbare l’attività delle imprese e influire sul sentiment dei consumatori.

Una considerazione interessante è la diversità dell’impatto dell'inflazione sui settori industriali, particolarmente per quanto riguarda la crescita delle retribuzioni, in un contesto nel quale quest’ultima riduce gli utili per azione. Abbiamo osservato che gli aumenti delle retribuzioni stanno avendo un impatto maggiore sulle società la cui forza lavoro è pagata di meno, quali i trasporti e le vendite al dettaglio di alimentari, per cui terremo conto di questi dati nelle nostre decisioni di investimento nel corso del 2022.

Altrove, la curva del rendimento dei Treasury statunitensi non si sta più irripidendo, e questa è una buona indicazione che il mercato obbligazionario sta tenendo conto nei prezzi di un picco dell’inflazione. Siamo convinti che ciò confermi la nostra preferenza per le azioni, e visti i rischi associati a un’inflazione persistente, manterremo la maggior parte delle nostre partecipazioni obbligazionarie in titoli con duration breve e minore sensibilità ai tassi d’interesse. Quest’impostazione significa che un rendimento di rilievo è difficile da realizzare, tuttavia riteniamo che si possa compensare investendo in obbligazioni societarie Hgh yield, che offrono un carry di rilievo rispetto ai Treasury statunitensi, con un profilo rischio/rendimento interessante. La liquidità e i Treasury statunitensi a breve termine hanno a loro volta un ruolo importante nella nostra strategia d’investimento, offrendo protezione dalla forte volatilità prodotta dalla normalizzazione della politica monetaria.

(Articolo a cura di Ed Perks, Chief investment officer di Franklin Templeton Investment Solutions)