31 maggio 2021

Allocazione singolo Paese: vedere l’opportunità attraverso tre lenti

Il Franklin Templeton Global Index Portfolio Management Team illustra in questo paper come potrebbero muoversi gli investitori per identificare nuove opportunità d’investimento con singole esposizioni geografiche, in questa fase di ripresa dalla pandemia

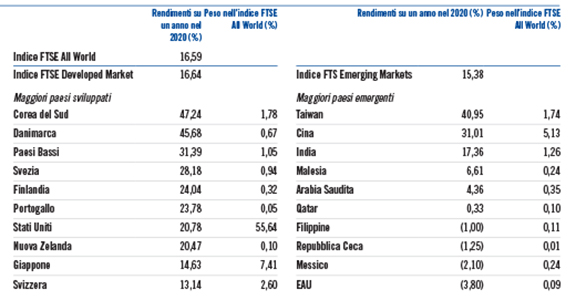

Nel nostro ultimo documento, “Tesi per i mercati internazionali dopo la pandemia”, avevamo sottolineato qualche motivo fondamentale per cui ritenevamo che anche a fronte di una pandemia la tesi d’investimento in azioni internazionali fosse ancora robusta: valutazioni più basse rispetto agli Stati Uniti, divergenze tra Paesi nell’affrontare la crisi del Covid-19 e deprezzamento del dollaro statunitense dopo il rapido apprezzamento all’inizio della pandemia. Nel 2020 abbiamo visto realizzarsi queste opportunità d’investimento, quando, come illustrato più avanti, l’indice del mercato generale ha realizzato rendimenti rispettivamente piuttosto simili, tra il 15,38% e il 16,64% per i mercati emergenti e i mercati sviluppati, ma con forti divergenze tra le performance dei singoli Paesi (vedi tabella 1).

Tabella 1, Rendimenti (in Usd) per Paese in mercati sviluppati ed emergenti

Fonte: Bloomberg, al 31 dicembre 2020.

La tesi favorevole a una disgregazione dell’esposizione internazionale allocando gli investimenti a singoli Paesi (allo scopo di realizzare una performance superiore rispetto agli indici di mercato generali) è ancora robusta, ma la domanda è: come dovrebbero muoversi ora gli investitori? Con le interconnessioni tra questioni geopolitiche, economiche e sociali a livello mondiale, e le complessità della pandemia e della ripresa in atto, può essere difficile sapere da dove cominciare. Secondo noi gli investitori potrebbero considerare la situazione tramite tre lenti.

Lente 1, Ripresa dopo la pandemia: ritorno alla (nuova) normalità

Come già discusso, la diffusione del Covid-19 ha esercitato un impatto duraturo di portata analoga sulle persone, le società e i Paesi. Insieme ai segni di ripresa, quali l’approvazione e le prime distribuzioni di vari vaccini, cominciano ad emergere nuove sfide e opportunità. Secondo noi ciò creerà ancora una volta dispersione nella rapidità con cui i paesi riusciranno a “tornare alla (nuova) normalità.” Illustriamo tre esempi significativi.

Lancio dei vaccini

In tutto il mondo, le approvazioni dei vaccini stanno consentendo di vedere una “luce in fondo al tunnel” fortemente auspicata, che aiuta consumatori e aziende a visualizzare un ritorno alla normalità. I primi lanci di vaccini, tuttavia, stanno mettendo alla prova l’abilità di ciascun Paese non soltanto nei loro approvvigionamenti, bensì anche nel distribuirli e allocarli efficacemente tra la popolazione. È chiaro che non tutti i Paesi beneficeranno in pari misura, considerando che le complessità logistiche e il modo in cui ciascun Paese riuscirà a gestire la vaccinazione della propria popolazione potranno creare un’ulteriore dispersione in merito a dimensioni e tempi di ripresa dell’economia. In certi Paesi, ciò potrebbe includere anche il primo passo di dover convincere la popolazione dei benefici della vaccinazione. Tra i Paesi con maggiori capacità di acquisti, quelli dove l’approccio alla pandemia è organizzato meglio potrebbero essere anche in una posizione migliore in vista della ripresa economica post pandemia. Ad esempio, Taiwan e Corea del Sud sono stati un modello esemplare per una buona gestione della pandemia tramite approcci sistematici e centralizzati, dando prova allo stesso tempo di restare vigili a fronte di miglioramenti costanti.

Impatto economico

Secondo le aspettative, la ripresa dopo la pandemia dovrebbe dare il via a un rapido aumento in pari misura della domanda di beni intermedi e finali da parte dei consumatori e delle aziende. Senza una programmazione adeguata, ciò può creare difficoltà di approvvigionamento in certi segmenti dell’industria e nelle catene di fornitura, con carenze ad esempio di materiali grezzi per la lavorazione, materie prime, attrezzature, manodopera e così via. Queste carenze potrebbero frenare il ritmo della ripresa economica.

Ad esempio, come sottolineato qui di seguito, un aumento della domanda di chip semiconduttori da parte delle industrie di prodotti elettronici di consumo e auto ha provocato una carenza in quest’industria.

La Semiconductor Industry Association (SIA) ha annunciato a febbraio che nel 2020 le vendite globali di semiconduttori sono state di 440,4 miliardi di dollari, in aumento del 6,8% rispetto al totale di 412,3 miliardi di dollari del 2019. Quest’aumento del 6,8% è superiore alle proiezioni originali del 5,1%, trainato da un quarto trimestre 2020 molto forte (fonte: Semiconductor Industry Association, marzo 2021, “Global Semiconductor Sales Increase 6,5% to $439 billion in 2020”). Secondo le proiezioni del World Semiconductor Trade Statistics, nel 2021, il mercato globale dei semiconduttori dovrebbe crescere dell’8,4% (fonte: Fonte: WSTS, dicembre 2020, “WSTS Semiconductor Market Forecast Autumn 2020”). Non vi è alcuna garanzia che un'eventuale stima, previsione o proiezione si realizzi.

La produzione di semiconduttori è un’attività complessa e concentrata, con barriere all’ingresso elevate, per cui mantenere un vantaggio tecnologico rispetto alla concorrenza è di importanza cruciale. Le società leader in questo settore si trovano a Taiwan e nella Corea del Sud, mentre le loro controparti statunitensi stanno perdendo non solo quote di mercato, bensì anche il vantaggio tecnologico.

Materie prime

I tassi d’interesse potrebbero restare estremamente bassi ancora per qualche tempo, considerando che i governi mondiali lottano con l’onere del debito creato dalla crisi del Covid-19. Le Banche Centrali hanno abbassato i tassi politici a minimi record, e in molti Paesi sviluppati i tassi sono molto negativi sulle curve del rendimento. Mantenere i tassi d’interesse bassi per un periodo prolungato potrebbe portare all’inflazione, e questa a sua volta a opportunità nelle materie prime, a causa di una possibile scarsità dei materiali e delle attrezzature necessarie per far fronte all’aumento della domanda.

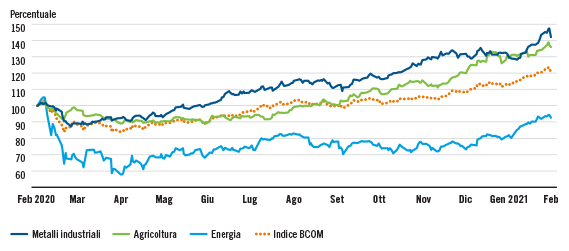

Il Bloomberg Commodities Index (BCOM) ha segnalato una ripresa economica globale costante, arrivando a livelli storici nel febbraio 2021 (vedi grafico 2), con i settori dell’energia in testa dall’inizio dell’anno e i metalli industriali per il periodo di un anno successivo (fonte: Bloomberg, febbraio 2021, “Commodities Hit Highest Since 2013 Amid Inflation Concern”).

Un aumento dei prezzi delle materie prime pari a quello dell’energia sarebbe benefico per il settore del petrolio e gas. Lo stesso vale per un aumento dei metalli industriali e dei materiali di base, e così via.

Grafico 2, Rendimento a 1 anno dei settori di materie prime

Fonte: Bloomberg, al 26 febbraio 2021. I livelli dei rendimenti sono ribassati/normalizzati a 100% per facilitare il confronto relativo. Sono indicati i sottosettori nel Bloomberg Commodities Index (BCOM).

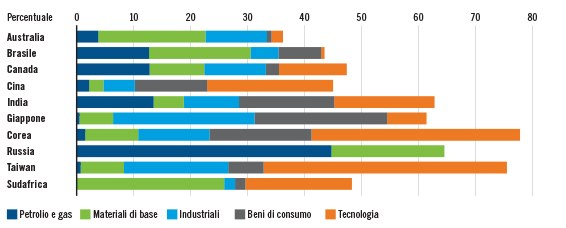

Nel grafico 3, è illustrata l’esposizione dell’industria per ciascun Paese, misurata secondo gli standard ICB. Paesi con un’esposizione a questi settori possono essere idonei per capitalizzare sul costante apprezzamento globale dei prezzi. La speculazione sull’inflazione e la ripresa economica dopo il Covid-19 ha portato le materie prime al centro della discussione sulla costruzione di un portafoglio.

Grafico 3, Esposizione all’industria per Paese

Fonte: FTSE, a dicembre 2020. Classificazioni dell’industria secondo standard ICB; gli indici per singolo Paese forniti sono FTSE (Country) Ric Capped Index.

Lente 2, Cambiamento del panorama geopolitico

Secondo il noto detto, l’unica costante nella vita è il cambiamento. E ciò è particolarmente vero quando si parla di questioni geopolitiche. Negli Stati Uniti, dopo controversie legali senza precedenti successive all’elezione presidenziale dell’anno passato, la nuova amministrazione sta preparando la strada per nuove politiche destinate a rimodellare l’economia e migliorare le relazioni con l’estero, soprattutto con la Cina, dove le tensioni sono fortemente aumentate a causa degli attriti sui dati commerciali e la tecnologia. In Europa esaminiamo la saga durata quattro anni sulla Brexit e quali sarà l’impatto sulle politiche commerciali del Regno Unito in tutto il continente. Spostandoci più a oriente, il nuovo accordo commerciale Asia/Pac sta preparando il terreno per un miglioramento del libero commercio tra i Paesi nella regione.

Trasferimento di potere negli Stati Uniti

L’inizio della prima presidenza Biden è stato ricco di dramma, per non parlare di varie questioni ereditate dall'amministrazione precedente da considerare rapidamente, ad esempio le politiche estere e commerciali, il cambiamento climatico e la pandemia.

Il Presidente Biden e la sua amministrazione si sono insediati al potere con un’agenda ambiziosa e piani per una revoca immediata degli ordini esecutivi dell’amministrazione uscente, che comprendono tra l’altro il rientro nell’Accordo sul clima di Parigi, la revoca dell’autorizzazione per la pipeline Keystone XL e un irrigidimento delle normative in merito alla lotta al cambiamento climatico. Cercando di far ripartire rapidamente un’economia nazionale in sofferenza, Biden ha firmato recentemente un massiccio pacchetto di stimolo associato al Covid-19. E davanti a una platea mondiale, ha dichiarato che “l’America è tornata”, segnalando il suo intento di ripristinare la leadership morale e diplomatica del Paese. La nuova amministrazione ha inoltre segnalato che sarebbe tornata a interagire con partner internazionali mirando a riparare e ricostruire alleanze. Non è detto tuttavia che Biden seppellisca necessariamente tutte le idee dell’amministrazione precedente.

A gennaio l’amministrazione Biden ha emanato l’ordine esecutivo “Made in America”, che nomina un nuovo direttore “Made in America” all’Office of Management and Budget, rafforza i requisiti per le forniture domestiche, incoraggia il ricorso a fornitori statunitensi di piccole e medie dimensioni e irrobustisce la supervisione dell’attuale programma di esenzione “Buy America” (fonte: Whitehouse Briefing, 25 gennaio 2021, “Executive Order on Ensuring the Future Is Made in All of America by All of America’s Workers”). I contratti federali rappresentano una spesa di quasi 600 miliardi di dollari (ibid). I settori nazionali con maggiori probabilità di beneficiarne sono l’informatica, l’industria e la sanità. È difficile stimare quale potrà essere l’impatto (eventuale) sulla concorrenza di fornitori stranieri.

Inasprimento della rivalità tra Stati Uniti e Cina

La lotta per il predominio mondiale tra Stati Uniti e Cina si sta inasprendo, e probabilmente richiederà una maggiore concentrazione dell’amministrazione Biden sulla gestione delle relazioni tese nei prossimi anni. La Cina ha costantemente rafforzato la sua influenza con il supporto allo sviluppo di infrastrutture in Asia e Africa, e più recentemente facendo leva sulla pandemia per asserire la sua leadership tramite aiuti ad altri Paesi nella gestione del Covid-19 e la distribuzione di vaccini. L’Asia sudorientale è emersa come un campo di battaglia fondamentale per la sua influenza nei rapporti tra Stati Uniti e Cina, mentre si surriscalda una rivalità che si estende alla geopolitica, il commercio e la tecnologia.

Accordo commerciale Asia/Pac

Il 15 novembre 2020, 15 Paesi della regione Asia/Pacifico hanno sottoscritto il Partenariato economico regionale globale (Rcep), rappresentando il più ampio blocco commerciale del mondo, e un terzo della produzione globale (26.000 miliardi di dollari), ovvero il 30% della popolazione mondiale. Quest’accordo include le 10 nazioni dell’Asia sudorientale oltre a Giappone, Cina, Corea del Sud, Australia e Nuova Zelanda. Ci sono voluti nove anni per arrivare al Rcep, e costituisce una vittoria per la Cina, soprattutto con la rilevante assenza degli Stati Uniti. È anche il primo accordo per il libero commercio tra Cina, Giappone e Corea del Sud, che rappresenta complessivamente circa il 24% dell’economia mondiale e un volume complessivo di scambi commerciali annui superiore a 720 miliardi di dollari. Il Giappone è destinato a beneficiare dei suoi partner commerciali più importanti, Cina e Corea del Sud, considerando che il Rcep elimina i dazi sul 90% circa delle esportazioni dal Giappone verso questi Paesi. Il volume degli scambi commerciali tra i tre Paesi di conseguenza potrebbe aumentare notevolmente, e sostenere la tesi di un accorciamento delle catene di fornitura, facilitando gli scambi con paesi geograficamente più vicini (fonte: The Straits Times, dicembre 2019, “China, Japan, South Korea to push for RCEP signing in 2020”).

Lente 3, Cambiamento strutturale

I cambiamenti strutturali sono spostamenti ancora in fase iniziale e con un impatto sull’economia destinato a durare più a lungo. Possono variare da cambiamenti nel comportamento dei consumatori (aumento del commercio online, spostamenti di destinazione della spesa), modelli di business (sottoscrizioni, data center sul cloud, streaming) a cambiamenti nella politica di allocazione politica di risorse o incentivi. Qui di seguito illustreremo vari cambiamenti strutturali nell’economia globale odierna trainati da politica e investimenti, relativi a innovazione e cambiamento climatico.

Innovazione

Il mondo in cui viviamo è in rapida evoluzione e, come abbiamo constatato durante la pandemia, sta diventando sempre più importante non soltanto risolvere problemi noti, ma essere in grado di anticipare sfide future. La capacità di innovazione misura come un paese può adeguare e mobilitare le proprie risorse per risolvere problemi emergenti, ed è diventata un indicatore fondamentale del successo futuro: è una combinazione di capacità, preparazione e flessibilità nell’adeguamento delle risorse e delle infrastrutture mirando a eliminare imbottigliamenti e a trovare soluzioni. Come parametro di riferimento, Bloomberg ha creato l’Innovation Capacity Index, che classifica i Paesi in base a sette criteri di misura equiponderati: intensità della ricerca e sviluppo, manifattura con valore aggiunto, produttività, forte densità tecnologica, efficienza dell’istruzione terziaria, concentrazione di ricercatori e attività nel campo dei brevetti.

Nel 2021, la Corea del Sud si è classificata al primo posto nel Bloomberg Innovation Index, scavalcando la Germania.

Nel novembre 2020, la Corea del Sud si è classificata al primo posto nell’Intellectual Capital Index (fonte: Solability, Sustainable Intelligence, novembre 2020, “Intellectual Capital Index Ranking 2020).

Cambiamento climatico

Un altro cambiamento strutturale da non ignorare è il cambiamento climatico, che sta diventando sempre più importante per orizzonti d’investimento sia brevi che lunghi. Il clima del nostro pianeta attualmente sta cambiando più rapidamente rispetto a qualsiasi altro momento nella storia della civiltà moderna. Abbiamo assistito a fenomeni meteorologici più estremi in tutto il mondo, e disastri naturali più frequenti e di portata maggiore. Il clima influisce su quasi tutti gli aspetti delle nostre vite, dalle fonti alimentari e la fornitura di acqua alle infrastrutture per i trasporti, con impatti su settori e paesi. La recente tempesta di neve nel Texas è stata una dimostrazione di come riappropriarsi delle catene di fornitura in modo da adeguarsi all’evoluzione del rapporto tra offerta e domanda abbia creato vincitori e perdenti. Una banca australiana che controllava l’80% dei gasdotti è riuscita ad allocare una fornitura maggiore a ubicazioni nelle quali il prezzo del gas era aumentato, dando origine a una pioggia di denaro enorme, mentre gli impianti di energia che stanno acquistando a prezzi maggiori, e i consumatori, sono stati tra i perdenti. Le politiche e le azioni di ogni Paese riguardo al cambiamento climatico potrebbero costituire una fonte di differenziazione nelle rispettive performance.

Climate Change Performance Index: India tra i primi 10 Paesi; Stati Uniti in fondo alla classifica (#61, fonte: CCPI, dicembre 2020, Climate Change Performance Index 2021).

Il piano sul clima di Biden può far migliorare notevolmente la posizione in classifica degli Stati Uniti, ma la sua messa in atto per ora è ancora ferma alla firma di un ordine esecutivo, e sarà tutta da vedere.

Vi sono molti elementi da considerare, quando si deve decidere dove investire mentre i mercati sono in continuo cambiamento e abbondano i rumori. Disgregare l’esposizione internazionale può aiutare a definire meglio gli obiettivi di rischio e rendimento, aggiungendo contemporaneamente la flessibilità necessaria per personalizzare le allocazioni in funzione di esiti specifici. Una forte dispersione dei rendimenti tra i Paesi e i fattori variabili che trainano i risultati di un singolo Paese sono favorevoli alla tesi relativa all’importanza dell’allocazione per Paesi, secondo noi, e gli Exchange traded fund (Etf) con esposizione a un singolo Paese costituiscono strumenti efficienti sul piano dei costi, che gli investitori possono utilizzare per ottenere un’esposizione precisa basata sulle loro convinzioni. Indipendentemente dalle lenti utilizzate per analizzare e stabilire l’asset allocation, gli Etf su un singolo Paese consentono agli investitori di esprimere opinioni relative a quelli che secondo loro potrebbero avere l’impatto più concreto sui rendimenti.

(Articolo a cura di Dina Ting, Cfa, Head of Global Index Portfolio Management Team Franklin Templeton ETFs, con il supporto dei membri del Global Index Portfolio Management Team)