08 giugno 2020

SPDR ETFs, “Fari puntati sulle strategie a bassa volatilità nella fase di riapertura”

Francesco Lomartire, responsabile di SPDR ETFs per l’Italia, illustra come gli investitori, in un clima d’incertezza, potrebbero esporsi ai mercati azionari prediligendo titoli a minor rischio e volatilità

In un momento in cui i Paesi di tutto il mondo cominciano a riaprire, gli investitori appaiono cautamente ottimisti. Dato il persistere dell'incertezza, gli investitori potrebbero prendere in considerazione un approccio Low volatility per l'esposizione a lungo termine alle azioni Usa o dell'Eurozona.

I vantaggi della bassa volatilità nella fase di riapertura a livello globale

I punti chiave

• Gli investitori sono cautamente ottimisti, in quanto le economie globali iniziano a pianificare una riapertura graduale;

• Il persistere dell’incertezza e la sensibilità delle quotazioni azionarie potrebbero giustificare un approccio Low volatility per gli investitori che vogliono conservare (o riprendere) una posizione long sulle azioni americane e dell’Eurozona;

• Gli Etf SPDR utilizzano un approccio Low volatility dinamico e flessibile, in grado di reagire rapidamente alle condizioni di mercato.

Fin dall'inizio dell’ondata di vendite nei mercati azionari, alimentata dal lockdown coordinato delle economie globali per combattere la pandemia da Covid 19, gli investitori hanno cercato innanzitutto il modo di ridurre i rischi in portafoglio.

In un primo momento hanno quindi venduto tutto, e rapidamente, per accumulare dove possibile liquidità in portafoglio. Al termine della stagione degli utili del primo trimestre, però, le principali economie di mercato hanno iniziato a discutere e attuare piani di riapertura graduale delle attività, innescando una relativa ripresa e la stabilizzazione dei prezzi azionari. Gli investitori si stanno quindi preparando a ricominciare a investire in un mercato che tornerà a negoziare sulla base dei fondamentali.

La strada per la ripresa sarà lunga e faticosa. È probabile che le imprese subiscano cambiamenti strutturali a seguito della pandemia globale e questo renderà più difficile valutarne il potere di generazione di utili, per cui siamo ancora piuttosto lontani dal capire quali saranno le società su cui puntare e come valutare oggi la loro capacità futura di generare utili. Gli investitori si trovano nella posizione precaria di volere (o di aver bisogno) di reinvestire in azioni gran parte della liquidità generata durante il sell off di mercato, senza però sapere con certezza dove impiegare le proprie risorse.

Una possibile strategia per gli investitori che cercano di assumere posizioni azionarie long con un livello di rischio storicamente inferiore è rappresentata dagli indici Low volatility (o Minimum volatility).

Sono molti gli indici che cercano di puntare a titoli a basso rischio e meno volatili, ma la metodologia degli Etf Low volatility offerti da SPDR si distingue per semplicità ed efficacia. In particolare, le strategie Low volatility di SPDR offrono due importanti caratteristiche che li differenziano dagli indici cosiddetti Minimum volatility o Minimum variance.

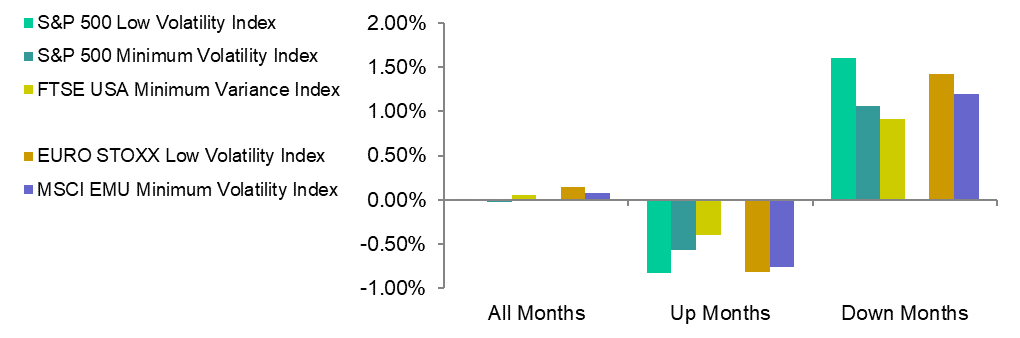

Gli indici Low volatility sono in gran parte “non contraints”, il che conferisce loro una maggiore flessibilità nel puntare a una minore volatilità, e sono più “dinamici”, dal momento che vengono ribilanciati più frequentemente. Queste caratteristiche distintive hanno consentito a queste strategie a bassa volatilità di offrire, in un contesto di mercati al ribasso, un extra rendimento superiore rispetto alle strategie Minimum volatility e Minimum variance comparabili. (vedi grafico sottostante).

Extra rendimenti medi delle strategie di volatilità nei mercati in rialzo e in ribasso (ultimi 15 anni)

Fonte: State Street Global Advisors, Bloomberg Finance L.P., dati al 30 aprile 2020.

Note: La performance dell'indice si basa sul rendimento totale netto nella valuta di base (Usd per le esposizioni Usa, Eur per le esposizioni europee). I rendimenti degli indici S&P 500 Low Volatility (SP5LVIN Index), S&P 500 Minimum Volatility (SP5MVN Index) e Ftse Usa Minimum Variance (WIUSAMVN Index) sono relativi all'indice S&P 500 (SPTR500N Index). I rendimenti degli indici Euro Stoxx Low Volatility (SXLV1T) e Msci Emu Minimum Volatility (M4EMVOE Index) sono relativi all'indice Euro Stoxx (SXXT Index).

Come investire su questo tema

Utilizzando gli Spdr Euro Stoxx Low Volatility Ucits Etf (Bbg code: ELOW IM) e Spdr S&P 500 Low Volatility Ucits Etf (Bbg code: LOWV IM), gli investitori possono cercare di ridurre il rischio nei loro portafogli, pur rimanendo investiti in azioni dell’Eurozona e degli Stati Uniti, e il tutto in un’unica operazione.

|

Il primo Etf, con un Ter annuo dello 0,30%, replica l’andamento dell'indice Euro Stoxx Low Risk Weighted 100, che rappresenta le società a volatilità più bassa dell'indice matrice, l'Euro Stoxx. L'indice Euro Stoxx è un ampio indice di riferimento che rappresenta le società a grande, media e piccola capitalizzazione di 12 Paesi dell'Eurozona: Austria, Belgio, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lussemburgo, Paesi Bassi, Portogallo e Spagna.

Il secondo Etf, con un Ter annuo dello 0,35%, replica l’andamento dell'indice S&P 500 Low Volatility, che è stato progettato per misurare la performance dei 100 titoli meno volatili all'interno dell'indice S&P

(Articolo a cura di Francesco Lomartire, responsabile di SPDR ETFs per l’Italia)