13 novembre 2023

Diversificare il portafoglio con l'oro

La diversificazione è una strategia che consiste nel combinare vari investimenti all'interno di un portafoglio per ridurre il rischio: in pratica, per gli investitori si tratta di "non mettere tutte le uova in un solo paniere".

![]()

La diversificazione è una strategia che consiste nel combinare vari investimenti all'interno di un portafoglio per ridurre il rischio: in pratica, per gli investitori si tratta di "non mettere tutte le uova in un solo paniere". Più bassa è la correlazione tra gli asset nel portafoglio, maggiori saranno i benefici della diversificazione.

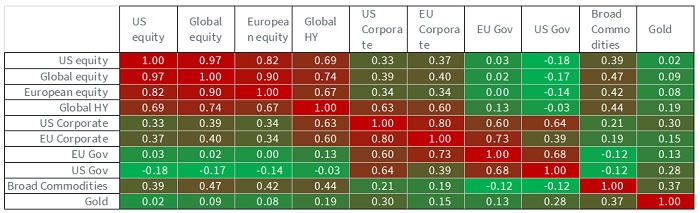

L'oro ha una bassa correlazione con gli asset tradizionali

Come mostrato nella Figura 1, l'oro ha una bassa correlazione con le azioni e le obbligazioni. Pur essendo tecnicamente una materia prima, l'oro si comporta in modo molto diverso dalla maggior parte delle commodity cicliche. I fattori che ne determinano il prezzo (come l'inflazione, i rendimenti obbligazionari, i tassi di cambio e il sentiment del mercato) fanno sì che il metallo appaia più simile a una valuta che a una normale materia prima. Quindi, anche se i future sull'oro rientrano in un'allocazione sulle broad commodity, hanno una correlazione relativamente bassa con il resto delle materie prime (0,37) e quindi possono essere considerati come una voce separata per accrescere la diversificazione.

Figura 1: Matrice delle correlazioni

Fonte: WisdomTree, Bloomberg. Date: da gennaio 1990 a giugno 2023. I titoli azionari europei (European equity) e i titoli high yield globali (Global HY) partono da gennaio 1999, i titoli societari (EU Corporate) e i titoli governativi (EU Gov) europei partono da giugno 1998 (le descrizioni degli asset sono riportate nell'articolo integrale).

La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

L'oro ha forti caratteristiche difensive

I prezzi dell'oro tendono a salire in caso di crisi finanziarie, flessioni economiche e shock geopolitici. Le azioni si comportano in modo opposto: tendono a vacillare nelle crisi finanziarie e nelle fasi iniziali delle flessioni economiche, e sono talvolta vulnerabili agli shock geopolitici.

Storicamente, l'oro ha registrato buone performance durante le crisi dei mercati azionari. L'oro ha ottenuto una performance positiva in... (l'articolo prosegue qui)

Disclaimer

La presente documentazione è stata redatta da WisdomTree e dalle sue affiliate e non costituisce previsione, ricerca, consulenza di investimento, raccomandazione, offerta o sollecitazione ad acquistare o vendere titoli o ad adottare qualsivoglia strategia di investimento. Le opinioni espresse sono aggiornate alla data di redazione della documentazione e possono cambiare a seconda del variare delle condizioni. Le informazioni e le opinioni riportate nella presente documentazione derivano da fonti proprietarie e non proprietarie. Pertanto, WisdomTree, le sue affiliate o i suoi incaricati, dipendenti o agenti non garantiscono la correttezza e l’affidabilità delle stesse e declinano qualsiasi responsabilità derivante da errori e omissioni (ivi compresa la responsabilità nei confronti di qualunque persona per negligenza). Fare affidamento sulle informazioni nel presente materiale è ad esclusiva discrezione del lettore. I rendimenti ottenuti nel passato non sono un’indicazione affidabile dei rendimenti futuri.