12 settembre 2023

LGIM, la Cina potrebbe non tornare mai più ai livelli di crescita prepandemia

Erik Lueth, Global Emerging Market Economist di LGIM, commenta la view non propriamente positiva che Legal & General Investment Management ha di un Paese “in procinto di attraversare un aggiustamento economico pluriennale, il cui risultato sarà una crescita media più bassa rispetto alla precedente”

Statisticamente parlando, il tipo di recessione più comune è quello che scaturisce da un rialzo dei tassi d’interesse per frenare la corsa di un’economia surriscaldata; il che, solitamente, comporta una riduzione eccessiva della domanda che, a sua volta, innesca una recessione. Purtroppo, il marcato rallentamento che la Cina sta attraversando non rientra in questa casistica, ma in quella delle recessioni dei saldi di pagamento (o balance sheet recession).

A differenza delle prime, queste sono causate da un eccessivo indebitamento (in genere del settore privato), contratto per finanziare livelli troppo alti di investimenti, che obbliga individui e imprese a spendere le loro risorse per appianarlo, a scapito della crescita. Molti addetti ai lavori potrebbero notare più di un’analogia con la crisi dei mutui subprime che nel 2008 ha colpito gli Stati Uniti e che si è poi diffusa in tutto il mondo. Tuttavia, anche se è vero che le recessioni dei saldi di bilancio possono innescare crisi finanziarie, non bisogna commettere l’errore di pensare che questo passaggio sia automatico e inevitabile. Infatti, se la domanda di risparmio per ridurre il debito sterilizza gli effetti di un taglio dei tassi d’interesse, una politica fiscale oculata può comunque salvare la situazione e, dato che il governo di Pechino dispone di ampi margini di manovra per indirizzare le risorse dove c’è più bisogno, attualmente lo scenario più probabile è che la Cina riuscirà a evitare le conseguenze più nefaste.

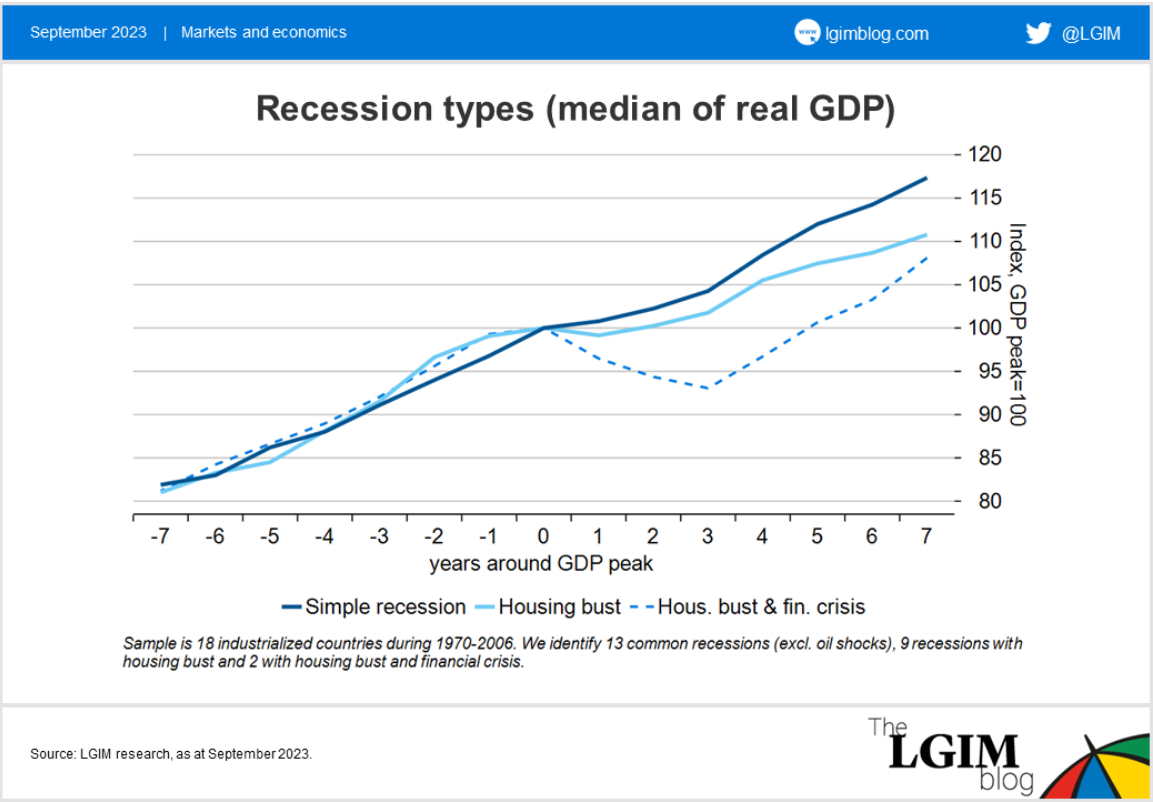

Tuttavia, se da un lato è un errore dare per scontato il contagio finanziario, lo è anche pensare che, una volta che il peggio sarà alle spalle, tutto potrà tornare come prima in tempi brevi, come si evince dal grafico sottostante in cui è riportato l’andamento del Pil in caso di recessione “comune” (linea blu), di recessione dei saldi di pagamento senza conseguente crisi finanziaria (linea celeste) e di recessione dei saldi di pagamento sfociata in crisi finanziaria (linea tratteggiata). Il grafico è stato ottenuto dai dati di 18 nazioni industrializzate tra il 1970 e il 2006 (ovvero, dopo la crisi petrolifera e prima della crisi petrolifera e prima della Global financial crisis).

Nello specifico, i dati mostrano come le recessioni comuni siano meno impattanti e quasi sempre seguite da un pieno recupero dell’economia, mentre le balance sheet recession sono più profonde e non sono mai seguite da un ritorno al trend di crescita precedente, in quanto scaturite da investimenti eccessivi, che comportano una sottoperformance dell’economia che deve riassorbire l’indebitamento. Attualmente, il caso della Cina è rappresentato dalla linea celeste.

Quanto appena visto comporta delle ripercussioni al ribasso sulle nostre previsioni della crescita cinese, che dal +6%, stimato prima della crisi immobiliare e della pandemia, passa al +3,5%, in linea con quanto annunciato anche da Bloomberg. Si tratta di un crollo vertiginoso, che però non dovrebbe essere ulteriormente aggravato dalle dinamiche che stanno colpendo il settore residenziale locale, almeno per quello che prevede il nostro scenario di base. È doveroso fare questa precisazione perché nelle nostre stime sono stati inseriti pacchetti di stimoli fiscali a sostegno dell’economia, ma se le autorità dovessero negare il loro supporto, il quadro potrebbe peggiorare ulteriormente. Al contrario, se queste dovessero concedere grandi aiuti come nel 2008 o nel 2015, la nostra visione potrebbe rivelarsi anche eccessivamente pessimista, ma al momento questa possibilità sembra molto remota. Infatti, l’attuale leadership sembra voler mettere la sicurezza nazionale sopra la crescita, e gli stimoli finanziati dal debito sono visti come una minaccia per la prima. Inoltre, gli amministratori locali, che hanno sempre fatto da tramite degli stimoli fiscali, oggi si trovano con le mani legate per via del crollo dei ricavi dalla vendita dei terreni.

Tutto questo porta a fare una considerazione anche sui provvedimenti che gli investitori dovrebbero prendere. Oggi, infatti, si sente molto parlare di un picco del pessimismo nei confronti della Cina, che potrebbe essere superato semplicemente assumendo posizioni lunghe. Noi di LGIM, però, non siamo d’accordo. Questa strategia ha senso se alla fine del percorso vi è un sostanziale ritorno alla normalità, ma, come visto, in questo caso si sta parlando di un Paese in procinto di attraversare un aggiustamento economico pluriennale, il cui risultato sarà una crescita media più bassa rispetto alla precedente. Suggeriamo, quindi, di non farsi incantare dagli annunci di tagli dei tassi d’interesse, inefficaci in queste situazioni, e di iniziare ad agire quando si parlerà, invece, di stimoli all’economia.

(Articolo a cura di Erik Lueth, Global Emerging Market Economist di LGIM)