26 settembre 2024

VanEck: mentre l'oro tocca i massimi storici, le società estrattive rappresentano un'opportunità

L'oro spot ha raggiunto i massimi storici nel mese di agosto, ma i titoli auriferi hanno un certo ritardo: le azioni sono pronte a un'inversione di tendenza?

L'agosto 2024 è stato un mese di notevole volatilità nei mercati finanziari globali. Il 5 agosto si è manifestato un forte ribasso dei titoli azionari in tutto il mondo. Il fattore scatenante principale sembra essere stato il rialzo a sorpresa dei tassi da parte della Banca centrale giapponese, dopo decenni di tassi prossimi allo zero, che ha portato a un improvviso disimpegno dei carry trade e a un drammatico sell off delle azioni globali. Il TOPIX (Tokyo Stock Price Index) ha registrato il più grande calo di un giorno dal 1987, scendendo del 12%. Negli Stati Uniti, anche gli indici S&P 500 e Nasdaq Composite hanno registrato cali significativi. La turbolenza è stata esacerbata dai timori che l'espansione economica degli Stati Uniti possa volgere al termine (a seguito di un rapporto sui posti di lavoro di luglio più debole del previsto), mentre il resto delle economie mondiali è in difficoltà.

Non immune, ma resistente...

L'oro e le azioni dell'oro non sono stati immuni alle turbolenze, ma come il resto dei mercati sono riusciti a riprendersi dopo che il panico si è placato. Sostenuti dalle aspettative di riduzione dei tassi d’interesse, i mercati finanziari si sono stabilizzati verso la fine del mese. Durante il suo discorso a Jackson Hole, il Presidente della Federal Reserve statunitense Jerome Powell ha affermato che "è giunto il momento di adeguare la politica", ribadendo le aspettative di un taglio dei tassi a settembre. L'oro ha stabilito nuovi primati ancora una volta nel mese di agosto, scambiando sopra i 2.500 dollari l'oncia a metà mese e raggiungendo il massimo storico di 2.524,64 dollari alla chiusura del 27 agosto. L'oro è risultato in rialzo di 55,79 dollari (2,28%) durante il mese di agosto, chiudendo a 2.503,39 dollari l'oncia il 30 agosto. A titolo di promemoria, l'oro è in rialzo di 1.363,50 dollari (111%) nell'ultimo decennio (fonte: gold.org). Anche i titoli auriferi sono risaliti dopo il crollo di inizio agosto, anche se le società a maggiore capitalizzazione hanno avuto una performance migliore rispetto a quelle di minori dimensioni. Il NYSE Arca Gold Miners Index (Bbg code: GDMNTR) è aumentato del 2,44% nel corso del mese (fonte: markets.ft.com), mentre l'indice MVIS Global Juniors Gold Miners (Bbg code: MVGDXJTR) è aumentato soltanto dello 0,42% (fonte: MVIS).

Dov'è l'effetto leva?

I titoli auriferi non hanno superato l'oro fisico nel mese di agosto. Ciò è sorprendente se si considera che l'oro ha raggiunto nuovi massimi e che la generazione di flussi di cassa e le valutazioni di queste aziende sono certamente migliorate. Stimiamo che, in media per il settore, i margini si siano ampliati di circa l'8% ad agosto rispetto a luglio. Questo dato si basa su costi medi di mantenimento (all in sustaining cost) per il settore, pari a circa 1.400 dollari l'oncia, e su prezzi medi dell'oro “a pronti” per luglio e agosto, rispettivamente di 2.392 e 2.470 dollari. Analogamente, per le società non ancora in produzione (small cap), il valore dell'oro stimato sul campo è aumentato con il rialzo del prezzo spot, ma le valutazioni sono rimaste praticamente invariate durante il mese. Ciò indica che il mercato non sta ancora valutando i prezzi record dell'oro.

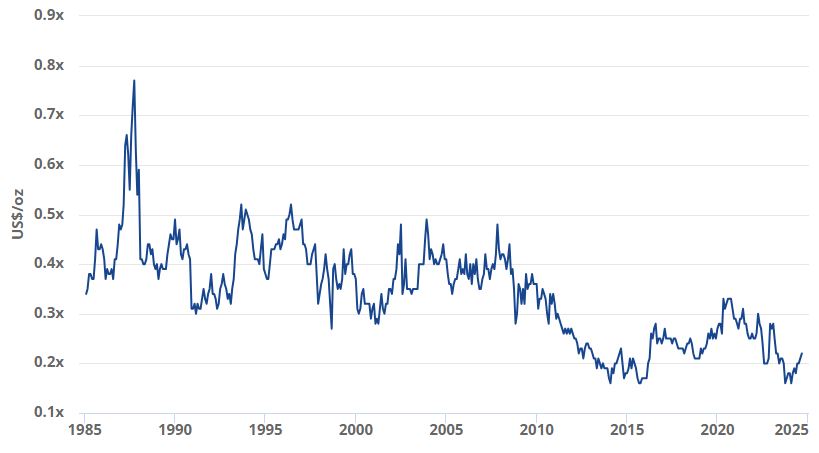

Nella sua più recente statistica mensile sull'oro, Scotiabank stima che il prezzo dell'oro riflesso nelle azioni minerarie aurifere sia in media scontato del 23% rispetto all'attuale prezzo dell'oro. Il rapporto di Scotiabank contiene anche dati storici per una serie di metriche di valutazione del settore, che mostrano che le valutazioni attuali sono ai minimi storici. Oggigiorno, la capitalizzazione di mercato corretta per le opzioni d’investimento di Scotiabank per oncia di riserve nel terreno è il multiplo più basso mai raggiunto rispetto al prezzo dell'oro (vedi grafico 1).

Grafico 1: Market cap rettificato per oncia di riserva (diviso per il prezzo dell'oro)

Fonte: Scotiabank, ad agosto 2024. I dati rappresentano la media del monitoraggio di Scotiabank in America del Nord.

Sostituire le riserve d'oro è sempre più difficile

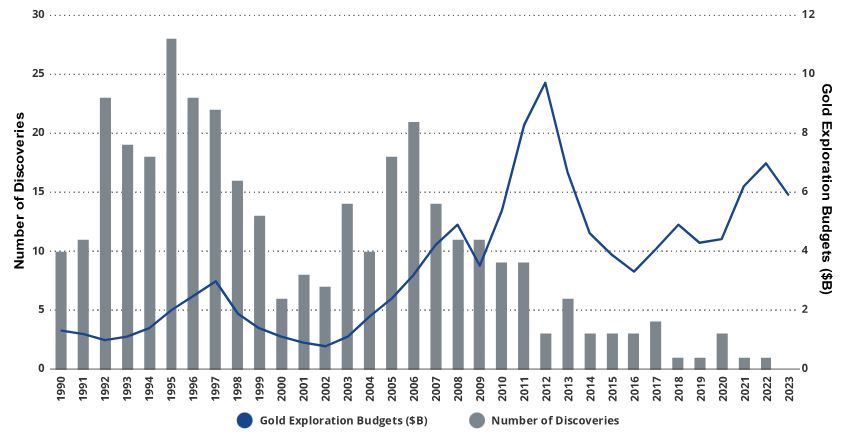

Eppure, sostituire queste riserve è oggi più difficile che mai, il che, in teoria, dovrebbe rendere ogni oncia più preziosa. BofA Global Research (tramite i dati di S&P Global Market Intelligence), prevede una forte riduzione del numero di nuove scoperte d'oro, da un valore medio di circa 18 scoperte l'anno dal 1990 al 1999, a 12 scoperte l'anno negli anni 2000, a soltanto 4 nel 2010 (fonte: spglobal.com, “Gold from major discoveries grows 3%, although recent discoveries remain scarce”). Secondo le stime, dal 2020 al 2023 ci sono state soltanto 5 grandi scoperte di oro. È sempre più difficile individuare giacimenti d'oro di grandi dimensioni ed economici (vedi grafico 2).

Grafico 2: Scoperte d'oro globali e budget di esplorazione

Fonte: BofA Global Research (via S&P Global Market Intelligence). Dati aggiornati ad agosto 2024

Il prezzo dell'oro potrebbe mantenersi intorno ai livelli attuali e potenzialmente salire in caso di maggiore interesse da parte degli investitori occidentali che sono alla ricerca dei tradizionali benefici dell'oro. Ciò potrebbe determinare una maggiore attenzione nei confronti dei titoli auriferi ed eventualmente una rivalutazione dei multipli di valutazione del settore, allineandoli maggiormente a quelli osservati nei precedenti periodi di ottime performance dell'oro.

Assisteremo a una ripresa della domanda di investimento in Europa occidentale?

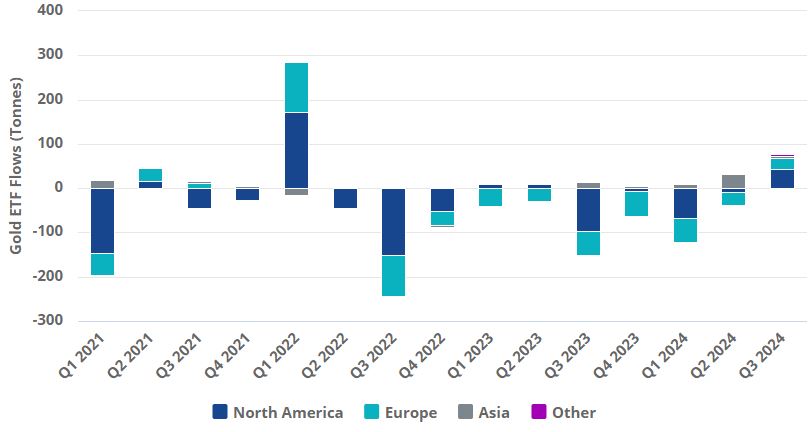

Gli investitori occidentali non si sono ancora buttati a capofitto nei mercati dell'oro. Tuttavia, negli ultimi due mesi, il World Gold Council ha riportato flussi di fondi positivi stimati nei prodotti ETF sull'oro fisico del Nord America durante i mesi di luglio e agosto e nei prodotti europei a partire da maggio (fonte: gold.org). Si tratta di un'importante inversione di tendenza rispetto al persistente trend di flussi in uscita dagli Etf globali sull'oro fisico registrato dalla metà del 2022 (vedi grafico 3). Si tratta delle fasi iniziali del ritorno della domanda di investimento?

Grafico 3: Flussi di Etf sull'oro per regione (tonnellate)

Fonte: World Gold Council, ad agosto 2024.

La debolezza dei mercati azionari di inizio agosto (e inizio settembre) segnala una crescente preoccupazione per la salute dell'economia statunitense e il rischio di una recessione. Gli investitori alla ricerca di opportunità più difensive, a prova di recessione o semplicemente di un posto dove nascondersi durante i periodi di maggiore incertezza e volatilità, potrebbero finalmente rivolgersi al settore dell'oro. I titoli azionari del settore minerario aurifero, storicamente a buon mercato e finanziariamente solidi, dovrebbero costituire un'interessante opportunità per ottenere un'esposizione all'oro.

(Articolo a cura di Imaru Casanova, Portfolio Manager, Oro e metalli preziosi di VanEck)