23 ottobre 2024

Elezioni USA, perché l’ottimismo dei mercati potrebbe essere giustificato

Secondo Rahul Bhushan, Global Head of Index di ARK Invest Europe, la tenuta della spesa dei consumatori, degli utili societari e del mercato azionario suggerisce che l'ottimismo dei mercati finanziari potrebbe essere più fondato sulla realtà di quanto molti credano

Dopo mesi di previsioni funeste, l'economia statunitense continua a sorprendere in positivo. Gli ultimi dati indicano che è cresciuta a un tasso annualizzato di quasi il 3,5% nel terzo trimestre. I titoli statunitensi hanno registrato un'altra settimana vincente, con l'S&P 500 che ha toccato i massimi storici, chiudendo la sua sesta settimana consecutiva di guadagni, la striscia positiva più lunga del 2024.

I prezzi degli asset di rischio sembrano ancora godere di un periodo “Goldilocks”: una crescita economica sana, abbinata a un ciclo di allentamento delle Banche centrali globali. Il solido inizio della stagione degli utili del terzo trimestre è un'ulteriore conferma. Le grandi banche sono partite forte e il miglioramento dell'attività di Investment banking suggerisce che gli istituti finanziari potrebbero finalmente allentare le redini e tornare a fare affari.

Netflix, per citare un altro dato, ha mostrato una solida crescita degli abbonati, indicando che i consumatori sono disposti a continuare a spendere in beni discrezionali. La tenuta dell'economia statunitense in termini di crescita, vendite e utili è stata impressionante, sfidando una raffica di sentimenti negativi. Anche le vendite al dettaglio di settembre della scorsa settimana hanno battuto il consenso, aumentando dello 0,4% al mese contro lo 0,3% previsto. Questi dati, nonostante includano gli effetti dell'inflazione, dimostrano la continua forza dei consumatori. In generale, i dati economici hanno sempre sorpreso al rialzo, dopo i timori di rallentamento dell'estate.

Tutto questo ci ricorda che è saggio non sottovalutare mai l'edonismo dei consumatori americani. Le vendite al dettaglio statunitensi sono aumentate di oltre il 25% dal 2021, mentre l'inflazione dei beni è aumentata di poco più del 17%, il che indica un miglioramento del tenore di vita, almeno se misurato in base al consumo di materiali. Il CME Fed Watch valuta ora al 92% la possibilità di un taglio dei tassi di 25 punti alla riunione del FOMC del 7 novembre, grazie alla buona tenuta dei dati sui salari, del CPI e delle vendite al dettaglio.

È interessante notare come i mercati appaiano convinti che Trump vincerà le prossime elezioni. Lo si può vedere nei titoli bancari, nelle criptovalute e persino in DJT, la sua società di social media. In generale, i settori che si prevede beneficeranno della deregolamentazione o dei tagli alle tasse sotto un'amministrazione Trump stanno registrando performance elevate.

Il mercato sembra inoltre essere particolarmente ottimista in vista delle elezioni, cosa rara.

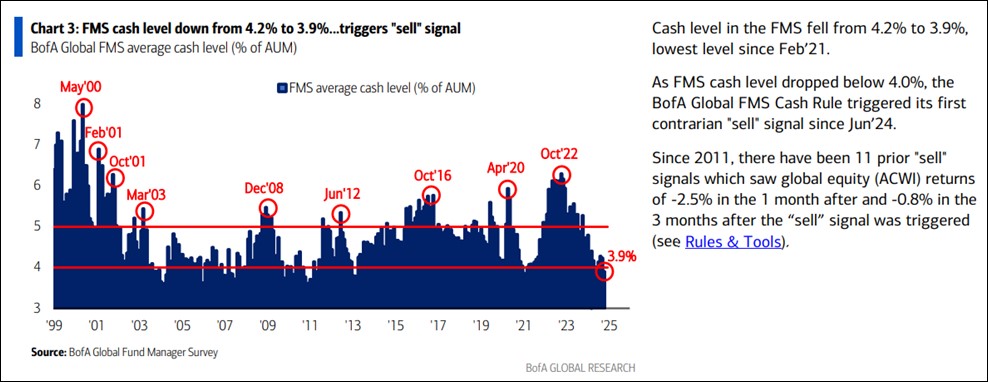

Il seguente grafico di BofA evidenzia i momenti storici in cui il mercato ha aumentato la liquidità (cerchi rossi).

Questa elezione è in controtendenza: la paura di perdere un taglio delle tasse di Trump e un rally del mercato azionario indotto dal deficit fiscale sembra più forte delle preoccupazioni per i dazi, i disordini in Medio Oriente, la debolezza della Cina o le pressioni deflazionistiche nel petrolio e nelle materie prime.

Infine, non dimentichiamo che le famiglie statunitensi detengono oggi il 48% del loro patrimonio in azioni, il massimo dal picco della bolla Dot Com del 2000. Dal crollo del 2020, questa quota è aumentata di circa 13 punti percentuali, mentre il mercato azionario è salito del 160%. Negli ultimi 15 anni, questa percentuale è raddoppiata. Nel frattempo, l'allocazione degli americani alle obbligazioni e alla liquidità si attesta rispettivamente al 16% e al 15%, ben sotto le medie di lungo periodo. In altre parole, le famiglie hanno puntato tutto su questo rally del mercato azionario.

Guardando al futuro, la tenuta della spesa dei consumatori, degli utili societari e del mercato azionario suggerisce che l'ottimismo dei mercati finanziari potrebbe essere più fondato sulla realtà di quanto molti credano. Forse la vera domanda da porsi non è se l'economia possa continuare a sfidare le previsioni, ma se siamo disposti a rivedere il nostro modo di pensare per adattarlo a questa nuova realtà.

(Articolo a cura di Rahul Bhushan, Global Head of Index di ARK Invest Europe)