01 luglio 2025

Secondo semestre 2025: tante opportunità nei titoli Growth

Il recente outlook di Global X evidenzia che nel primo semestre i titoli Low volatility hanno sovraperformato rispetto ad altri fattori, mentre a livello tematico è stata la difesa a vincere, insieme ad alcuni ciclici come i titoli minerari; in ottica prospettica, alcuni segmenti Growth generano oggi margini di profitto migliori rispetto a quelli Value, e rappresentano dunque un’occasione

Investire nel 2025 finora è stato un po’ come combattere nelle trincee della Prima Guerra Mondiale: lunghi periodi di attesa e noia interrotti da brevi, inquietanti fasi di incertezza e paura. I principali indici azionari Usa sono rimasti sostanzialmente piatti, i rendimenti obbligazionari hanno oscillato per poi assestarsi sotto i livelli di gennaio, e i mercati azionari internazionali hanno registrato una modesta sovraperformance. Questi rendimenti contenuti fanno passare sottotraccia le battaglie che i mercati hanno affrontato per mantenere le posizioni.

Per la seconda parte dell’anno, riteniamo che l’economia statunitense dimostrerà una certa resilienza, nonostante le pressioni politiche e geopolitiche. La crescita potrebbe superare le aspettative, soprattutto dopo una serie di revisioni al ribasso basate su dati ad alta frequenza poco affidabili. Le incertezze legate ai dazi continuano a pesare, e nessuno ha ancora chiaro quale sarà il punto di arrivo finale. Questa incertezza potrebbe favorire flussi verso i mercati internazionali, ma è anche possibile che tali movimenti riflettano un riequilibrio verso un’esposizione più neutrale, dopo anni di sovrappeso sull’azionario Usa. A tal proposito, non è facile dire se la campagna dei dazi sia terminata o soltanto in pausa. L’intensità con cui il rischio dazi potrebbe riemergere dipenderà dagli obiettivi dell’amministrazione, che con ogni probabilità restano ancora in evoluzione. Al momento, la Cina sembra essere la priorità, e da entrambe le parti si riconosce il rischio di farsi reciprocamente del male. Questo alimenta un cauto ottimismo per la seconda metà dell’anno, ma restano diversi ostacoli che gli investitori dovrebbero tenere in considerazione come possibili inneschi di volatilità.

Considerando il continuo susseguirsi di notizie e l’incertezza, il fatto che la maggior parte degli indici azionari estesi sia rimasta piatta quest’anno è in fondo un buon risultato. Tuttavia, fuori dai sentieri più battuti, alcuni angoli del mercato azionario hanno sovraperformato. Un modo per caratterizzare queste fonti di rendimento è attraverso i “fattori”, cioè caratteristiche specifiche che influenzano positivamente o negativamente i ritorni.

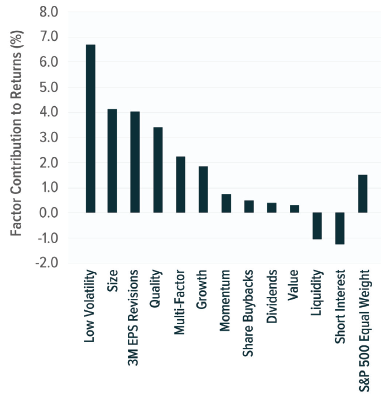

Quest’anno, i fattori che hanno guidato la performance azionaria sono apparsi piuttosto insoliti: in un contesto in cui la maggior parte degli indicatori di volatilità risultavano elevati, i titoli a bassa volatilità sono stati i migliori performer.

Normalmente, ciò indicherebbe una preferenza per lo stile Value, invece si è rivelato uno dei fattori con la peggior performance. Il fatto che i titoli Low volatility abbiano sovraperformato mentre quelli Value sottoperformato crea un paradosso difficile da interpretare, poiché le due categorie tendono a muoversi insieme.

I successivi fattori con le migliori performance sono stati le società di grande dimensione, quelle con revisioni positive degli utili e quelle di alta qualità (vedi grafico 1).

Grafico 1: I fattori che hanno guidato le performance dell’S&P 500

Fonte: Global X su dati Bloomberg, al 2 giugno 2025.

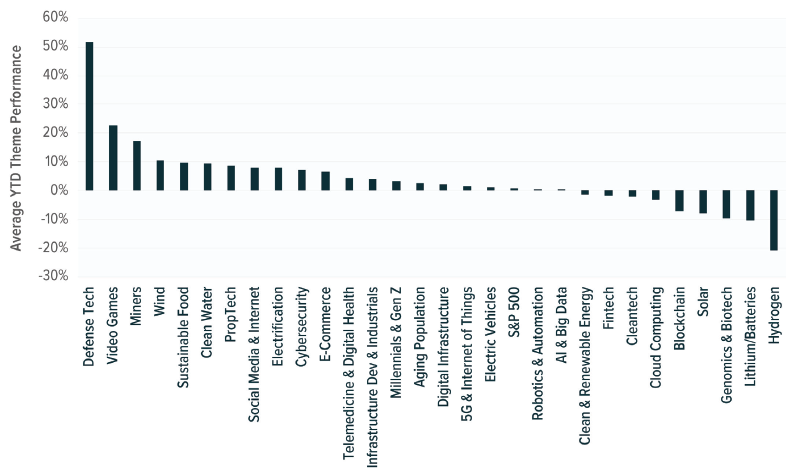

A livello tematico, non sorprende che abbiano dominato i temi a basso beta, con le tecnologie per la difesa in grande evidenza (vedi grafico 2). Queste aziende tendono a generare flussi di cassa stabili grazie a contratti di lungo periodo su forniture essenziali per la sicurezza nazionale, ma i recenti cambiamenti strategici e geopolitici hanno aperto ulteriori opportunità.

Grafico 2: I temi Low volatility, dei servizi e alcuni ciclici si sono distinti

Fonte: Global X su dati Bloomberg, al 28 maggio 2025.

Un’evoluzione interessante è che alcuni temi tradizionalmente ciclici ora si classificano tra quelli a basso beta: aziende del settore dei materiali, come quelle minerarie, di solito sono molto sensibili al ciclo economico e presentano un’elevata volatilità, ma nel 2025 non è stato così. Due segmenti che hanno ottenuto rendimenti relativamente solidi sono stati infatti i minatori di rame e uranio.

Guardando al prossimo futuro, fuori dai grandi indici riteniamo che gli investitori abbiano un’opportunità particolarmente interessante: le aziende Growth storicamente redditizie.

In passato, esisteva una chiara distinzione (e un trade off) tra crescita e valore. Le società Growth offrivano una crescita superiore alla media dei ricavi, spesso però a discapito dei margini di profitto. Le società Value facevano l’opposto: margini stabili, ma poca crescita. Oggi, le aziende a forte crescita generano in modo sistematico margini di profitto migliori rispetto a quelle Value. L’opportunità di acquistare crescita a un prezzo ragionevole e con livelli record di redditività è rara e degna di nota.

Al riguardo, alcuni temi si distinguono in modo netto se confrontati con il mercato esteso. Il primo è l’intelligenza artificiale. Gli investitori convinti di aver perso il treno dell’AI devono sapere che le valutazioni su un ampio paniere di aziende oggi risultano più economiche. Il multiplo è circa quattro volte più basso rispetto a un anno fa. Nel frattempo, i ricavi 2025 per questo gruppo sono attesi a un livello doppio rispetto a quelli dell’S&P 500, con margini di profitto superiori di circa il 3%.

Un secondo tema Growth, strettamente legato all’espansione dell’AI, è quello dei Data Center e delle Infrastrutture Digitali, con i colossi tech che potrebbero investire oltre 250 miliardi di dollari quest’anno per ampliare la loro capacità.

Un altro tema da tenere in considerazione è la robotica, che si collega all’avvento dell’era dell’automazione e sarà sempre più integrata con AI e data center. Il tasso di penetrazione dei robot nel settore manifatturiero statunitense è ancora inferiore rispetto ai principali concorrenti, rendendo questo segmento un elemento chiave per un reshoring produttivo.

Complessivamente, la strada di minor resistenza, entrando nella seconda metà dell’anno, sembrerebbe essere un atteggiamento “risk on”, con i mercati azionari orientati al rialzo. Ma non possiamo dimenticare un principio strategico intramontabile: “la speranza non è una strategia.”

In questo outlook di metà anno, la frase appare particolarmente calzante. La resilienza dell’economia statunitense è un motivo di speranza, ma gli investitori hanno bisogno di qualcosa di più.

Un approccio utile per affrontare eventuali turbolenze è rappresentato dalle strategie di copertura azionaria. Queste mantengono l’esposizione agli indici azionari come S&P 500 o Nasdaq 100, vendendo però opzioni call su parte o tutto il portafoglio. I premi raccolti da queste strategie possono contribuire a ridurre la volatilità complessiva e attenuare la necessità di adottare tattiche di caccia al rendimento come l’allungamento della duration obbligazionaria. In questo modo, le strategie azionarie covered call possono contribuire a contenere il rischio tasso in un portafoglio tradizionale. Per gli investitori che vogliono restare nel mercato senza subirne pienamente le oscillazioni, queste strategie meritano un’attenta considerazione.

(Articolo a cura di Scott Helfstein, Head of Investment Strategy di Global X)