16 luglio 2025

Gli investitori nel credito Investment Grade statunitense valutano il “BBB”, il “Big, Beautiful Bill”

Nell’ultimo Bond Bulletin di J.P. Morgan AM, il team di esperti, all’alba delle prossime trimestrali Usa, espone un’analisi dei mercati Investment Grade statunitensi, dove rileva ancora opportunità interessanti, soprattutto nel settore bancario

I prossimi dati trimestrali sugli utili delle società statunitensi di grado Investment Grade forniranno agli investitori una prima indicazione sulla tenuta dei mercati del debito societario nonostante i dazi. Sebbene prevediamo un moderato deterioramento rispetto a una situazione iniziale solida, la recente approvazione del “One Big Beautiful Bill Act” (OBBBA) presenta nuove implicazioni in diversi settori, che esploriamo nel Bond Bulletin di questa settimana.

Fondamentali

Nel primo trimestre di quest’anno, l’esposizione delle imprese ai dazi è stata fonte di grandi preoccupazioni. Tuttavia, nel complesso i bilanci aziendali e i fondamentali creditizi si sono dimostrati resilienti. Nel primo trimestre del 2025, la crescita sui dodici mesi dell’Ebitda è rimasta invariata rispetto all’ultimo trimestre del 2024, nonostante il leggero rallentamento della crescita dei ricavi. Inoltre, le società Investment Grade statunitensi sono riuscite ad ampliare i propri margini, grazie al controllo dei costi e al potere di determinazione dei prezzi. Per il secondo trimestre del 2025 ci aspettiamo un calo degli utili minimo in tutti i settori, grazie all’attuale solidità dei fondamentali societari: nonostante ciò, in alcuni comparti, i margini prevedibilmente peggioreranno, penalizzati dai dazi e da difficoltà strutturali. Gli investitori dovranno verosimilmente tener conto anche degli effetti della recente approvazione della maxi legge di bilancio, nota come “One Big Beautiful Bill Act”. In sintesi, questa legge revoca gli incentivi fiscali per nuovi progetti legati a energie pulite previsti dall’Inflation Reduction Act introdotto nel 2022. Il settore delle utility, soprattutto quello delle energie rinnovabili, potrebbe risentirne maggiormente. I minori sussidi ai veicoli elettrici potrebbero frenarne la domanda, ma una maggiore produzione remunerativa di veicoli a combustione interna a scapito di veicoli elettrici poco redditizi dovrebbe sostenere la redditività dell’automotive. Inoltre, la possibilità per i privati di detrarre gli interessi sui finanziamenti per l’acquisto di auto assemblate negli Stati Uniti dovrebbe attenuare gli effetti dei rincari dovuti ai dazi. Si prevede infine che i settori ad alta intensità di capitale trarranno vantaggio dall’ulteriore detraibilità degli ammortamenti che consente di imputare al primo anno il 100% del costo di determinati attivi. Per quanto riguarda il settore del commercio al dettaglio, la riduzione dei sussidi previsti dal Supplemental Nutrition Assistance Program (SNAP), il programma di aiuti alimentari per le famiglie a basso reddito, giocherà verosimilmente a sfavore della spesa di alimenti consumati a casa.

Valutazioni quantitative

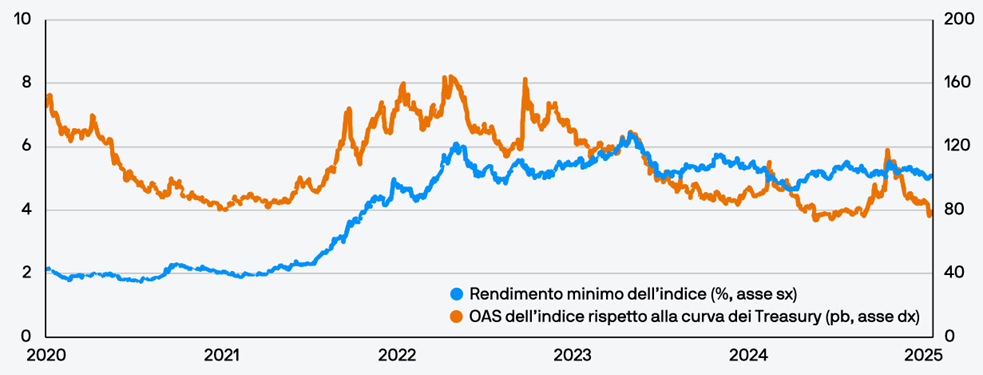

I livelli attuali (al 9 luglio 2025, ndr) di spread rettificato per opzioni (OAS, Option-Adjusted Spread) delle obbligazioni Investment Grade a 80 punti base (pb), restano al minimo degli intervalli storici (vedi grafico 1), collocandosi nel 15esimo percentile dal 2020. Tuttavia, il carry (ossia il rendimento guadagnato rispetto ai titoli del Tesoro statunitense) e il roll down (la variazione positiva del prezzo, ipotizzando una curva dello spread inclinata positivamente) nel segmento intermedio della curva rimangono attraenti. In particolare, le obbligazioni a 7 anni indicizzate al Treasury decennale, possono offrire un maggiore rendimento, beneficiando dell’attuale irripidimento della curva dei Treasury statunitensi a 5 e 10 anni (il differenziale di rendimento tra i titoli di Stato statunitense quinquennali e decennali). Inoltre, i rendimenti complessivi sono interessanti: al 9 luglio, superano il 5% e si collocano nell’80esimo percentile rispetto all’ultimo decennio, a fronte delle obbligazioni europee Investment Grade, che offrono un rendimento complessivo del 3% circa.

Grafico 1: I livelli complessivi delle obbligazioni Investment Grade statunitensi restano interessanti

Fonte: JP Morgan AM su dati Bloomberg; l’indice di riferimento è il Bloomberg US Corporate Investment Grade Bond (Bbg code: LUACTRUU).

Fattori tecnici

Da inizio anno abbiamo osservato una forte emissione primaria, superiore ai livelli medi, probabilmente dovuta all’anticipazione delle emissioni nei mercati Investment Grade statunitensi (941 miliardi di dollari lordi, al 4 luglio 2025). In particolare, le società statunitensi hanno colto le opportunità di emettere debito in euro. Di fatto, l’offerta di Reverse Yankee Bonds (obbligazioni di emittenti statunitensi, denominate in valute diverse dal dollaro) ha registrato un massimo quinquennale. Secondo le stime di consenso, si prevede che nella seconda metà dell’anno l’offerta netta di titoli Investment Grade statunitensi, al netto di scadenze e cedole, sarà negativa. Nonostante i timori che gli investitori possano voler ridurre l’esposizione agli attivi denominati in dollari statunitensi nei portafogli offshore o non statunitensi, i dati riguardanti i flussi regionali quest'anno hanno mostrato un aumento dell'attività da Giappone, Hong Kong ed Europa, vista la mancanza di alternative per questi acquirenti e i livelli interessanti di rendimento complessivo offerti dai titoli Investment Grade statunitensi. In particolare, gli investitori europei alla ricerca di diversificazione sono stati tra i maggiori acquirenti netti di debito societario statunitense quest'anno, in controtendenza rispetto alla “dedollarizzazione” osservata in altri segmenti del mercato.

Cosa significa per gli investitori obbligazionari?

Riconoscendo che gli spread dei titoli Investment Grade statunitensi sono ai minimi storici, privilegiamo le opportunità value in un mercato che si muove in un intervallo. Il contesto positivo creato da fondamentali solidi e rendimenti relativamente interessanti sostiene la propensione al rischio nei mercati del credito. Continuiamo a preferire il settore bancario statunitense, apprezzandone la redditività, la stabilità dei livelli di capitale e il quadro normativo favorevole. Privilegiamo anche il debito subordinato delle banche e in particolare i titoli Yankee AT1 (obbligazioni bancarie di emittenti europei denominate in dollari). Utilizzando un’analisi bottom up, abbiamo integrato molti di questi titoli nei nostri portafogli.

(Articolo a cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management)