26 giugno 2026

I Gilt britannici seguono i trend globali dei rendimenti

L’ultima Cio View di DWS analizza perché i rendimenti dei titoli di Stato del Regno Unito sono ora guidati più dai tassi globali che dalla politica interna

Le annunciate dimissioni del Primo Ministro britannico Keir Starmer segnano un significativo punto di svolta politico. I mercati finanziari, tuttavia, hanno reagito con notevole compostezza. Questa risposta misurata è indicativa, suggerisce che gli investitori siano concentrati meno sui titoli di cronaca politica e più sulla questione se il quadro di politica monetaria e fiscale del Regno Unito stia subendo cambiamenti sostanziali. Per ora, la risposta sembra essere no.

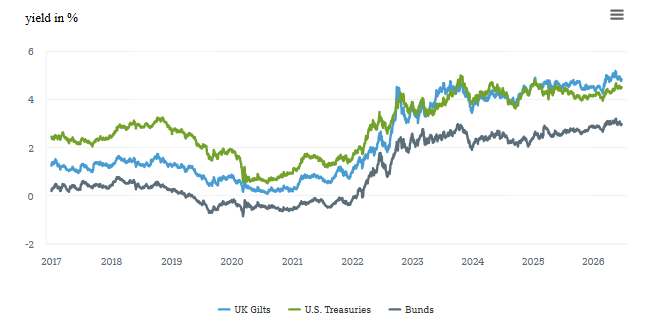

Per molti anni, i Gilt hanno occupato una posizione intermedia stabile tra i Treasury statunitensi e i Bund tedeschi, riflettendo chiare differenze macroeconomiche. La Federal Reserve ha agito prima e con maggiore decisione per mantenere i rendimenti americani su livelli relativamente elevati, mentre la Banca centrale europea (Bce) ha tenuto bassi i rendimenti tedeschi attraverso i tassi negativi e gli acquisti di asset. Il Regno Unito, con un'inflazione più alta rispetto all'Eurozona ma con pressioni cicliche meno intense rispetto agli Stati Uniti, si collocava nel mezzo. Di conseguenza, i rendimenti dei Gilt hanno costantemente scambiato sopra i Bund ma sotto i Treasury.

Questa relazione si è assottigliata nel 2022, per poi interrompersi bruscamente (vedi grafico 1). Il detonatore fu il cosiddetto "momento Liz Truss", quando un pacchetto fiscale non finanziato provocò una brusca ondata di vendite sui mercati. Per gli investitori, ciò ha rappresentato un punto di svolta. La credibilità fiscale del Regno Unito non poteva più essere data per scontata. Da allora, i Gilt sono stati considerati meno come un "punto intermedio" e più come un mercato a sé stante, chiaramente sensibile ai movimenti dei tassi globali.

Grafico 1: I titoli di Stato britannici sono sempre più influenzati dai tassi globali

Fonte: Bloomberg Finance L.P., DWS Investment GmbH, al 23 giugno 2026.

A nostro avviso, il più stretto allineamento dei Gilt ai Treasury negli ultimi mesi riflette tre fattori principali. In primo luogo, il premio al rischio del Regno Unito si è ridotto rispetto all'episodio Truss. In secondo luogo, i profili di politica monetaria della Bank of England e della Federal Reserve si sono allineati. L'inflazione nel Regno Unito rimane persistente, lasciando intendere che i tassi di interesse potrebbero dover restare elevati più a lungo del previsto. In terzo luogo, entrambi i mercati sono sempre più condizionati dalle dinamiche globali dei tassi reali, mentre i Bund risentono più marcatamente delle considerazioni specifiche alla Bce.

In questo contesto, la reazione contenuta dei mercati alle dimissioni di Starmer non sorprende. L'annuncio ha avuto più il sapore del completamento di un aggiustamento già in corso che di un nuovo shock. Una parte del premio al rischio politico era già stata scontata. Ciò che conta ora è se la traiettoria della politica economica cambierà. Fintanto che ciò non avverrà, le reazioni di mercato resteranno presumibilmente contenute.

Manteniamo una visione costruttiva sui Gilt, sebbene riteniamo che l'attuale livello dei rendimenti ne moderi in parte l'attrattività. Questa view è supportata dal calo dell'inflazione, da un mercato del lavoro in graduale allentamento e da una Banca centrale che può permettersi di essere paziente.

Lucas Brauner, economista UK di DWS, sintetizza efficacemente la situazione: “Per la Bank of England, le dimissioni cambiano poco. La politica monetaria è già restrittiva e il contesto attuale suggerisce più pazienza che ulteriori rapidi rialzi dei tassi”.

Il messaggio per gli investitori è chiaro. I titoli di prima pagina arrivano da Westminster, ma la direzione dei Gilt continuerà verosimilmente a essere guidata dai tassi globali, dalla Bank of England e dalla credibilità fiscale. Fintanto che questi fattori rimarranno invariati, il rumore politico avrà probabilmente un impatto limitato sui mercati.

(Analisi a cura della Cio View di DWS)