10 luglio 2026

Semiconduttori: le buone notizie sono già nei prezzi

L'intelligenza artificiale sta trainando gli utili e i mercati, tuttavia, si legge nel Grafico della Settimana di DWS, dopo il rialzo il rapporto rischio/rendimento sta diventando più difficile da gestire

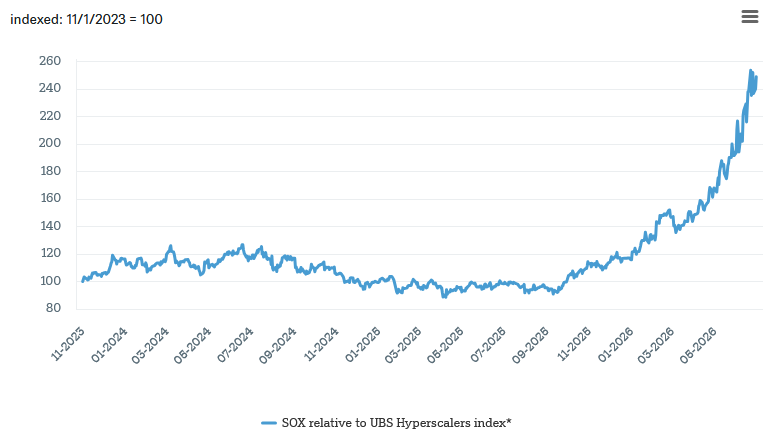

Quando si parla di intelligenza artificiale (IA), un elemento continua a distinguersi: la persistenza del suo momentum. Questo si riflette non solo nel progresso tecnologico, ma anche sui mercati dei capitali. Se inizialmente l'attenzione era concentrata sulle grandi società di piattaforma, le preferenze degli investitori si sono notevolmente spostate nel corso dell'ultimo anno. I titoli dei semiconduttori hanno recentemente superato i grandi hyperscaler, diventando un driver chiave del rally dell'IA. Il Philadelphia Semiconductor Index (SOX) è salito di circa il 102% nel primo semestre dell'anno su base total return, accompagnato da forti revisioni al rialzo delle stime sugli utili; il grafico 1 illustra questo cambiamento.

Grafico 1: Dall'introduzione di ChatGPT alla fine del 2023, gli hyperscaler hanno sovraperformato solo brevemente, prima che i titoli dei semiconduttori prendessero un chiaro vantaggio a partire dalla metà del 2025

Fonte: Bloomberg Finance L.P., DWS Investment GmbH, al 30 giugno 2026.

Il driver sottostante appare strutturalmente chiaro: l'IA richiede un'enorme potenza di calcolo e quindi chip, memoria e capacità produttiva. La domanda degli hyperscaler rimane solida e potrebbe aumentare ulteriormente con l'ascesa degli agenti di IA. Al tempo stesso, l'offerta può essere espansa solo in misura limitata. Elevati requisiti di investimento, barriere tecnologiche e lunghi tempi di realizzazione si incontrano, in parte, con una struttura di offerta oligopolistica. Una domanda largamente insensibile al prezzo ha quindi generato una crescita degli utili eccezionalmente robusta.

Al tempo stesso, questa dinamica spiega anche il nostro orientamento tattico più cauto. Abbiamo declassato il settore globale dei semiconduttori da positivo a neutrale. La narrativa fondamentale dell'IA rimane intatta. Tuttavia, dopo la forte performance azionaria e la significativa crescita degli utili, una parte rilevante delle aspettative positive appare ora già scontata nei prezzi. Le metriche di valutazione tradizionali destano minore preoccupazione: sulla base degli utili futuri, molti titoli non appaiono eccessivamente cari. La questione centrale è piuttosto la sostenibilità degli attuali margini e tassi di crescita.

Storicamente, il settore rimane chiaramente ciclico. Periodi di capacità produttiva ridotta e prezzi elevati sono stati regolarmente seguiti da ondate di investimenti che hanno alla fine condotto a situazioni di sovraccapacità. Anche se il ciclo attuale potrebbe durare più a lungo grazie a un'espansione disciplinata della capacità, i rischi aumentano a ogni ulteriore incremento degli utili. In alcuni segmenti, margini molto elevati e un forte momentum sugli utili potrebbero indicare più una fase avanzata del ciclo che un nuovo equilibrio sostenibile.

Inoltre, i prezzi in forte rialzo degli strumenti di base del boom dell'IA potrebbero alla fine frenare la domanda delle applicazioni di IA stesse. Costi più elevati per hardware e memoria pesano indistintamente sugli hyperscaler, sulle imprese e sui consumatori. Qualora la monetizzazione dovesse risultare inferiore alle aspettative, la propensione agli investimenti potrebbe indebolirsi.

“La narrativa dell'IA nel settore dei semiconduttori rimane intatta, ma dopo il forte rally si tratta meno di crescita e più di sostenibilità degli utili”, afferma Tobias Rommel, Portfolio Manager Global Equities di DWS.

La nostra conclusione rimane quindi sfumata. I semiconduttori sono e si prevede che rimangano centrali nella catena del valore dell'IA. Nel breve termine, la domanda solida, la capacità produttiva ridotta e i portafogli ordini pieni continuano a fornire supporto. Al tempo stesso, le aspettative e i livelli degli utili sono elevati. In questo contesto, un posizionamento più neutrale appare tatticamente appropriato al momento.

(Analisi a cura della Cio View, DWS)